MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

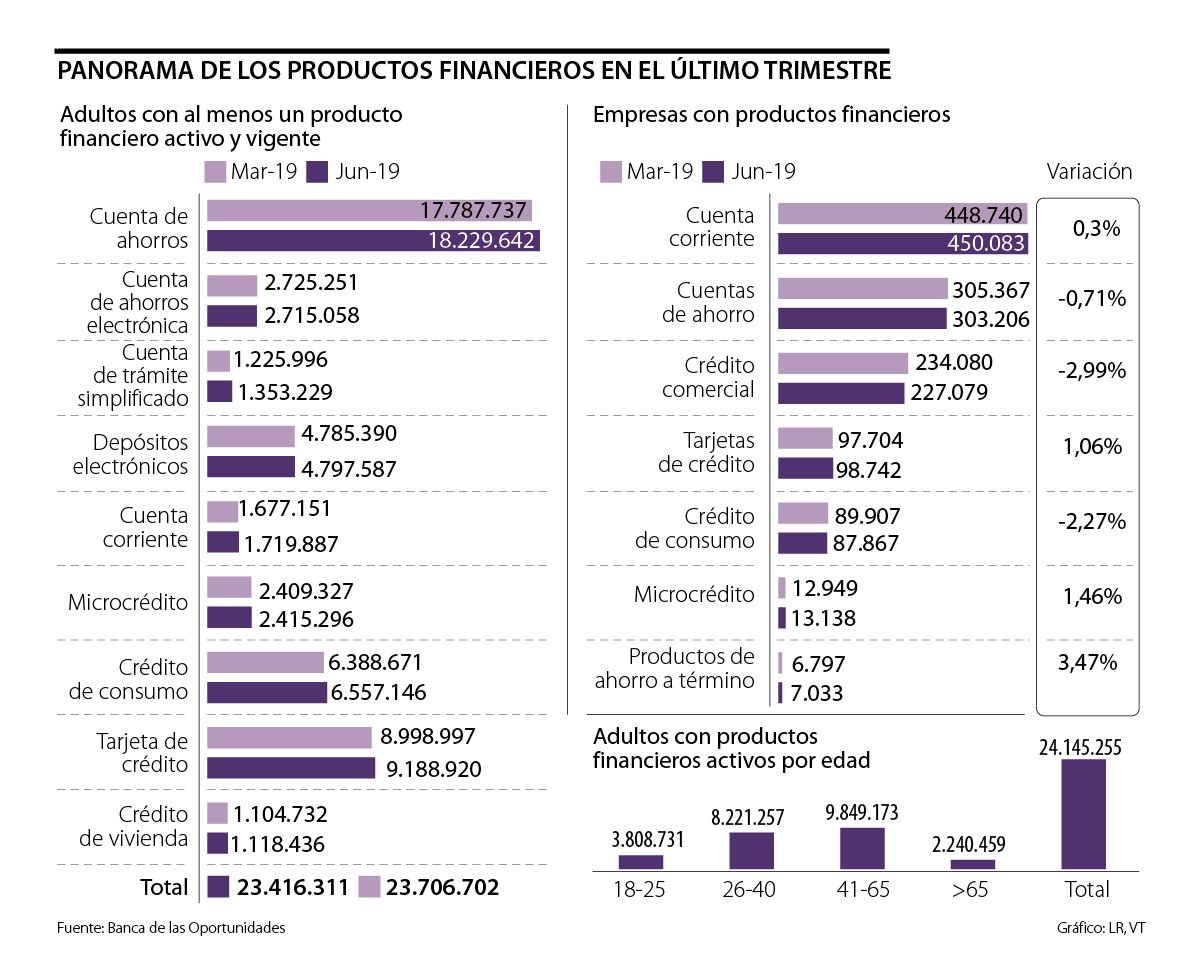

Un reporte de Banca de las Oportunidades destacó que 82,6% de los adultos en Colombia tenía al menos un producto financiero

Uno de los esfuerzos del sistema financiero desde hace un tiempo ha sido el que cada vez sean más personas las que tengan cualquier tipo de herramienta o servicios. Y estas apuestas han dado resultado.

Así se comprobó en el más reciente reporte de inclusión financiera a junio de 2019 realizado por Banca de las Oportunidades, en el que se encontró que se ha dado un aumento de 1,05 millones de personas que tienen al menos un producto financiero formal.

Pero más allá de las mejores en las cifras de personas naturales, la realidad es que la buena marcha también se ve en las cifras de empresas y las herramientas financieras que usan.

Las cuentas corriente y de ahorro fueron las que lideraron como los principales productos de las compañías, pues de las 918.640 empresas que en junio contaron con algún tipo de servicio bancario, fueron 450.083 las que se evidenció que tienen cuentas corriente como un producto activo, y 303.206 firmas tienen cuentas de ahorros. (Ver gráfico).

Al analizar la variación entre el reporte de marzo y el de junio, las herramientas que mostraron un mayor crecimiento en el ámbito empresarial fueron los productos de ahorro a término fijo, con una variación de 3,47%; microcréditos, con 1,46% más de empresas que accedieron a ellos y las tarjetas de crédito con una variación de 1,06%.

Pero, ¿a qué se debe este comportamiento de las cuentas corriente y de ahorros? Jairo Borray, docente de la facultad de Ciencias Económicas y Administrativas de la Universidad El Bosque, explicó que son el producto financiero de mayor penetración “debido a la facilidad de apertura, y la puerta de entrada a productos y servicios financieros más especializados cuando las organizaciones no han tenido trayectoria comercial y bancaria (empresas nuevas) o en el caso que sus asociados tengan reportes negativos”.

Freddy Castro, director de Banca de las Oportunidades, ratificó que “las cuentas corriente y de ahorro son esenciales para la inclusión financiera de las empresas, por ser los productos más utilizados. El reto es promover su uso a través de canales digitales”.

“Estas cuentas son los productos de mayor penetración debido a su facilidad de apertura, y se convierten en la puerta de entrada a servicios más especializados”.

Respecto a los hallazgos de las cifras en personas naturales, las preferencias no cambian mucho ya que las cuentas de ahorro siguen siendo las que tienen mayor número de adultos con al menos un producto financiero activo.

A junio de este año, en esta herramienta se reportaron más de 18 millones de adultos, seguidos por estas mismas cuentas pero electrónicas, con 2,7 millones y cuentas de trámite simplificado con más de 1,3 millones de personas. En este punto las de mayor variación fueron las cuentas de trámite simple (10,38%), crédito de consumo (2,64%) y las cuentas corriente, con un crecimiento de 2,55%.

Preferencias en herramientas según la edad de los consumidores

En el reporte de Banca de las Oportunidades también se detallaron los índices de inclusión financiera según la edad. Al analizar este indicador, el menor fue para los jóvenes entre 18 y 25 años con una participación de 64,6%, seguido por los mayores de 65 años. con 81,8%. No obstante, al observar las cifras de número de adultos con algún producto activo en el sistema financiero, los mayores a 65 años son los de menos herramientas con más de 2,2 millones; los jóvenes entre 18 y 25 años en esta categoría fueron 3,8 millones, y los adultos entre 41 y 65 años lideran con más de 9,8 millones.

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

Los factores que más influyeron al momento de invertir durante el último mes del año fueron la política fiscal y las condiciones sociopolíticas

Ahora un CDT a corto plazo, entre 30 y 59 días, con un monto desde $300.000 hasta $10 millones, ofrece una rentabilidad de 9% E.A

{kind=link}